Conformément à l’article R 823-21 du Code de commerce, les commissaires aux comptes désignés auprès d’une entité d’intérêt public ou d’une société de financement pour une mission de contrôle légal, sur leur site Internet, établissent un rapport de transparence.

En application de ces dispositions, nous publions ci-après notre rapport de transparence, relatif à l’exercice clos le 31/12/2020, établi conformément aux dispositions de l’article 13 du règlement (UE) n° 537/2014 du 16 avril 2014, dans les quatre mois suivant la clôture de l’exercice.

Le cabinet COEXCO a retenu la version du rapport de transparence recommandée par la Compagnie Nationale des Commissaires aux Comptes et comprenant les informations requises légalement ainsi que celles qui lui paraissent utiles dans un objectif de transparence.

1. Déclaration de la Direction

Nous confirmons, en application des dispositions prévues à l’article R.823-21 du code de commerce, que la politique de formation continue décrite dans ce rapport est déterminée de façon à permettre le respect des dispositions des articles L. 822-4 et R.822-21 du Code de Commerce.

2. Présentation du cabinet

2.1 Description des entités CAC en France : forme juridique, Capital.

Le cabinet COEXCO est un cabinet familial d’expertise-comptable et de commissariat aux comptes créé en 1983.

C’est une SAS de taille humaine au capital de 200.000 €.

Le cabinet exerce son activité sur 2 sites :

- Au 11, rue des immeubles industriels, 75011 Paris,

- Au 53, avenue d’Italie, 80090 AMIENS.

COEXCO est immatriculé au RCS sous le numéro 334 722 832.

2.2 Description du réseau en France : métiers, forme juridique et organisation

Spécialisé dès sa création dans l’économie sociale et solidaire, le cabinet COEXCO SAS exerce à la fois des missions d’expertise-comptable et de conseil ainsi que des missions de commissariat aux comptes sur toute la France.

Notre activité est séparée en deux services :

- Les activités traditionnelles telles que les missions d’audit légal et contractuels ainsi que les missions classiques d’expertise comptable et de conseil,

- Les activités d’assistance auprès des comités d’entreprise relevant des articles du Code du Travail tels que la consultation annuelle sur la situation économique, la consultation annuelle sur la politique sociale, l’examen des orientations stratégiques etc…

2.3 Description de la Gouvernance et de ses modalités d’organisation et de fonctionnement en France

Le capital de la Société COEXCO SAS est détenu par :

- La SAS COEXCO FINANCES à hauteur de 97 %,

- Madame Julie DESNEE, expert-comptable, commissaire aux comptes, associée signataire à 3 %.

Le capital de la Société COEXCO Finances est détenu par :

- Monsieur Vincent OUZOULIAS, expert-comptable, commissaire aux comptes, associé signataire à hauteur de 75.5 %.

- Monsieur Romain OUZOULIAS, associé non-signataire, à hauteur de 24.5 %.

Tous les mandats de commissariat aux comptes sont au nom du cabinet COEXCO. Les associés signataires sont Monsieur Vincent OUZOULIAS et Madame Julie DESNEE. La Société COEXCO Finances ne détient aucun mandat de commissariat aux comptes.

COEXCO Finances et COEXCO SAS ne sont membres d’aucun réseau extérieur ou association technique. En dehors des obligations prévues par les dispositions légales (tenues des assemblées générales), les associés personnes physiques et le comité directeur composé des associés et de la directrice financière du cabinet se réunissent a minima chaque trimestre afin :

- D’examiner l’évolution de l’exploitation et de la trésorerie des deux sociétés,

- De faire le point sur les mouvements de personnel et de client,

- De faire un point sur la partie RH du cabinet,

- De faire un point sur les principaux dossiers en cours des associés,

- D’aborder tous les autres thèmes portés à l’ordre du jour par chacun des membres du comité Directeur.

La gérance est assurée par l’ensemble du comité Directeur du cabinet. Les décisions du comité Directeur ne peuvent être prises qu’à la majorité des voix, la voix du Président, Monsieur Vincent OUZOULIAS étant prépondérante en cas d’égalité.

2.4 Le cabinet au plan International

Le cabinet COEXCO n’accomplit aucune mission à l’international.

3. Gestion des risques du Cabinet

3.1 Indépendance

L’indépendance fait partie des conditions fondamentales de l’exercice de notre activité professionnelle. Elle est indispensable à la crédibilité de notre cabinet et à la qualité de nos travaux. On peut définir l’indépendance comme le fait d’agir avec intégrité et objectivité. L’intégrité est la faculté de juger et d’agir professionnellement, hors de tout intérêt personnel ou particulier.

L’indépendance et la déontologie sont au cœur des préoccupations des professionnels et de notre cabinet.

Tous les membres de l’équipe du cabinet, de l’associé au collaborateur, doivent non seulement être mais aussi paraître indépendants à l’égard de nos clients et de nos missions.

Les membres de l’équipe du cabinet doivent notamment éviter de se trouver dans une situation qui pourrait faire présumer d’un manque d’indépendance. Ils doivent être libres de tout lien extérieur d’ordre personnel, professionnel ou financier qui pourrait être interprété comme constituant une entrave à leur intégrité ou à leur objectivité.

Les membres du cabinet ne peuvent participer à une mission si un membre de leur famille proche tel que défini à l’article 32 du code de déontologie (ascendant ou descendant au 1er degré, collatéraux au 1er degré, conjoints ou personnes liées par un PACS, ou les concubins au sens de l’article 515-8 du code civil),

- est mandataire social ou cadre dirigeant

- détient des intérêts

- ou participe à la préparation des comptes annuels du client.

Si une telle situation se présente, ils doivent immédiatement en informer le responsable de la mission au sein du cabinet.

Le cabinet ne peut prendre, recevoir ou conserver, directement ou indirectement, un intérêt auprès d’un client ou de structures liées à un client.

Ainsi, aucun membre de l’équipe ne peut, conformément à l’article 33 du code de déontologie :

- détenir directement ni indirectement de titres d’un client

- réaliser des opérations financières sur des titres d’un client

- emprunter ou prêter de l’argent à un client

- souscrire une assurance auprès d’un client

- bénéficier de conditions particulières lors d’opérations d’achats ou de ventes réalisées avec un client.

Toutes ces situations doivent être immédiatement portées à la connaissance de la direction du cabinet.

Tous les membres de l’équipe qui interviennent sur des missions du cabinet doivent signer, chaque année, une confirmation écrite indiquant :

- qu’ils comprennent et respectent les règles du cabinet en matière d’indépendance,

- qu’ils sont indépendants à l’égard de tous les clients et de toutes les missions sur lesquels ils interviennent.

Tout intervenant du cabinet, dès qu’il a connaissance d’un risque potentiel de perte d’indépendance sur un dossier, doit informer le responsable de la mission afin que des mesures appropriées puissent être mises en œuvre.

Cette déclaration d’indépendance est conservée par la direction et mise à jour chaque année.

Chaque année, le cabinet rappelle, lors d’une réunion de début ou de lancement de saison les principes essentiels d’incompatibilités à respecter :

- Les incompatibilités générales liées à l’exercice de la profession (art. L.822-10 du Code du Commerce),

- Les incompatibilités relatives à l’entité dans laquelle la mission de contrôle légal est et les services qui sont interdits (art. L.822-11 du Code du Commerce),

- Les incompatibilités résultant de liens personnels, financiers ou professionnels (code de déontologie).

Toutes les situations de risque de perte d’indépendance doivent faire l’objet d’une analyse dans le dossier de travail afin de s’assurer qu’il existe des mesures de sauvegarde appropriées conformément aux articles 19 et 5 du code de déontologie.

Le questionnaire d’acceptation ou de maintien du mandat figurant dans le dossier annuel nous permet cette analyse quant à l’indépendance du signataire et des équipes intervenant chez le client. Ces questionnaires doivent être systématiquement visés par les associés signataires avant le début de la mission.

3.2 Contrôle qualité

Les missions de commissariat aux comptes sont menées dans le respect des normes et de la doctrine professionnelle de la CNCC. Elles font l’objet d’un dossier de travail dont le formalisme est encadré et respecte les normes en vigueur ainsi que la démarche d’audit applicable en France. Des procédures de préparation des missions et de revue des travaux par les responsables compétents sont en place au sein du cabinet.

La composition des équipes d’audit fait l’objet d’une attention particulière lors de la période de planification des missions.

Les équipes disposent d’outils communs tels que le logiciel d’audit et la base de données pour les supports de mission et les rapports. L’ensemble des équipes a également accès à une document technique en ligne et à la bibliothèque centrale et à des abonnements de revues techniques au cabinet.

La rotation des signataires est organisée de façon informelle mais est appliquée rigoureusement eu égard au faible nombre de mandats soumis aux règles de rotation.

En aval et en amont de nos missions la supervision est effectuée par les associés signataires du cabinet. C’est le cas notamment sur les parties d’orientation et de planification de la mission ainsi que la finalisation des travaux d’audit.

Pour les mandats EIP, le cabinet a recours à une professionnelle extérieure afin d’assurer une revue indépendante sur l’ensemble de ces mandats spécifiques.

L’entreprise s’est dotée fin 2020 d’un logiciel d’audit lui permettant d’améliorer encore la qualité d’organisation et de formalisation de ses dossiers.

Par ailleurs, en fonction de la technicité d’un dossier ou d’une problématique particulière, le cabinet COEXCO peut avoir recours de manière temporaire ou prolongée à des professionnels extérieurs en vue d’opérer une revue indépendante ou un contrôle qualité sur les dossiers concernés.

3.3 Contrôle qualité externe

Un contrôle a été réalisé en 2011, 2014, 2017 et 2021 par le H3C.

4. Clients

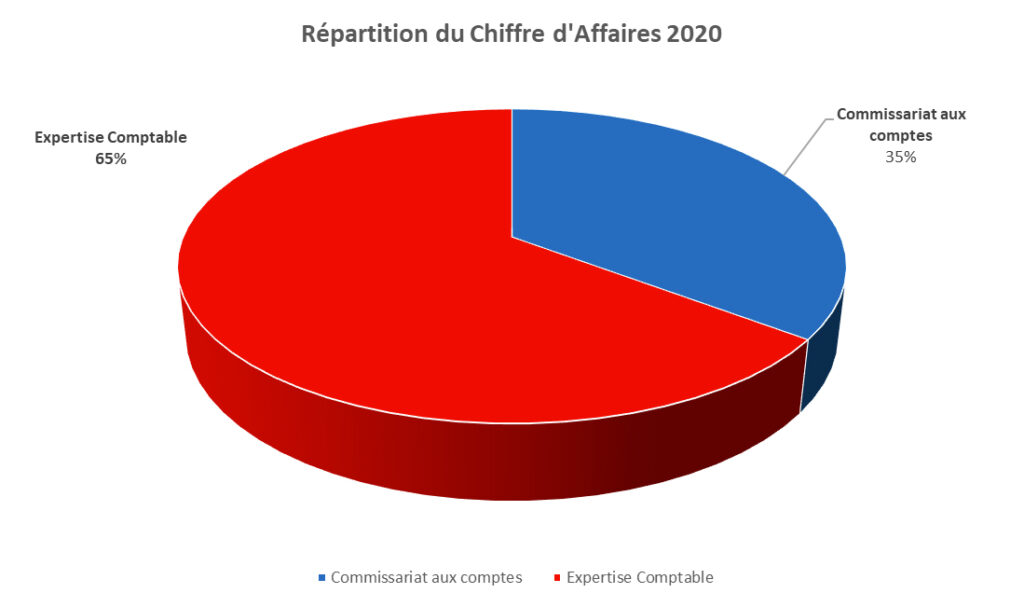

4.1 Chiffre d’affaires

Le chiffre d’affaires global du cabinet COEXCO s’élève à 5.039 K€. Le montant des honoraires réalisés sur les missions de commissariat aux comptes est de 1.777 K€.

Les honoraires relatifs aux prestations d’expertise comptable s’élèvent à 3.262 K€.

4.2 Liste des clients dont les titres sont admis à la négociation sur un marché réglementé ou entités d’intérêt public (EIP) :

Au 31/12/2020, le cabinet COEXCO intervient en qualité de commissaire aux comptes au sein de 3 entités considérées comme EIP :

- Mutuelle de l’Oise des Agents Territoriaux, Mutuelle du livre II,

- MNCAP AC, Mutuelle du livre II,

- Mutuelle des Transports de Nice, Mutuelle du livre II.

5. Ressources Humaines

5.1 Effectifs du Cabinet

Au 31/12/2020, l’effectif moyen du cabinet est de 39 personnes et se répartit comme suit :

- Experts-Comptables/Commissaires aux Comptes inscrits : 5

- Experts-Comptables stagiaires : 6

- Collaborateurs effectuant des missions CAC : 16

- Collaborateurs effectuant des missions d’assistance auprès des CSE : 12

Le cabinet compte 3 associés, 5 experts-comptables diplômés dont les 3 associés, 6 stagiaires experts-comptables, une responsable sociale, plusieurs collaborateurs expérimentés (chargés de mission ou auditeurs), ainsi que 4 administratifs (secrétariat et intendance notamment).

Le cabinet est organisé en 2 services spécialisés :

- Le service « cœur de métier », regroupant les missions de tenues et de révision de comptabilité ainsi que les missions d’audit légal et contractuel,

- Le service assistance auprès des Comité Sociaux et Economiques assurant les missions relevant des articles du Code du Travail tels que la consultation annuelle sur la situation économique, la consultation annuelle sur la politique sociale, l’examen des orientations stratégiques etc…

5.2 Effectifs CAC

Comme précisé ci-dessus, le cabinet compte environ 16 collaborateurs intervenant sur les missions de commissariat aux comptes. Cet effectif se décompose comme suit :

- 2 associés signataires diplômés,

- 2 directeurs de mission,

- 6 responsables de missions,

- 6 collaborateurs, pour certains experts-comptables stagiaires, auditeurs juniors ou expérimentés.

5.3 Politique de rémunération des associés

Les associés bénéficient d’une rémunération fixe versée par le cabinet COEXCO et sans référence aux honoraires facturés.

5.4 Formation continue et politique du Cabinet

Les commissaires aux comptes du cabinet COEXCO ainsi que leurs collaborateurs suivent les formations dispensées par la CNCC, l’ASFOREF, les Editions Francis Lefebvre notamment.

Le rythme des formations suivies est censé permettre aux commissaires aux comptes de répondre à l’obligation de formation équivalant à 120 Heures par période triennale. Il en est de même pour les collaborateurs.

Le programme de formation de chacun est validé par le Comité Directeur du cabinet et comporte des thèmes d’intérêt général (nouveautés fiscales, comptables et sociales) et des thèmes spécifiques à la profession ou à nos principaux secteurs d’intervention. Lors du choix des formations, le comité directeur prend également en compte les besoins de formation exprimés par les collaborateurs tant en termes techniques que de formations diplômantes.

En sa qualité de principal associé signataire, Vincent OUZOULIAS participe également aux groupes de travail sur les CSE et Organisation Syndicales du Conseil Supérieur de l’Ordre des Experts-Comptables, du Comité Régional Île de France et de la Compagnie Nationale des Commissaires aux Comptes.

Par ailleurs, l’ensemble des collaborateurs du cabinet bénéficient d’une base de données commune ainsi que d’accès à la documentation papier dans la bibliothèque de chaque site et aux bases de données virtuelles de la profession comptable.